手中持有分期乐购物额度却长期闲置,急用钱时又不知如何合理盘活,网络上各类相关信息良莠不齐,暗藏诸多风险。不少用户因对额度属性认知不清、操作路径不当,不仅未能盘活额度,还遭遇财产损失或账户风控。本文将以正规回收渠道可可收为参考,拆解分期乐购物额度的合规盘活逻辑、实操步骤、风险警示及选择要点,助力大家安全高效处置闲置额度。

一、核心认知:厘清额度属性,坚守合规底线

首先需明确:分期乐购物额度是依据用户信用状况授予的定向消费信用额度,核心用途是在分期乐官方商城购买商品或享受指定服务,并非可直接提取的现金资产,这一属性在分期乐相关规则中有明确界定。

违规操作风险极高:任何声称“无需消费直接提现”“内部通道快速到账”的说法,均违反使用规则,可能导致额度降档、账户冻结,甚至影响个人信用记录。当前唯一合规的盘活路径,是通过“额度购券—正规回收”的间接转换模式,即先用额度购买可流通的虚拟卡券,再通过合规渠道完成回收,实现额度价值的合理转化。

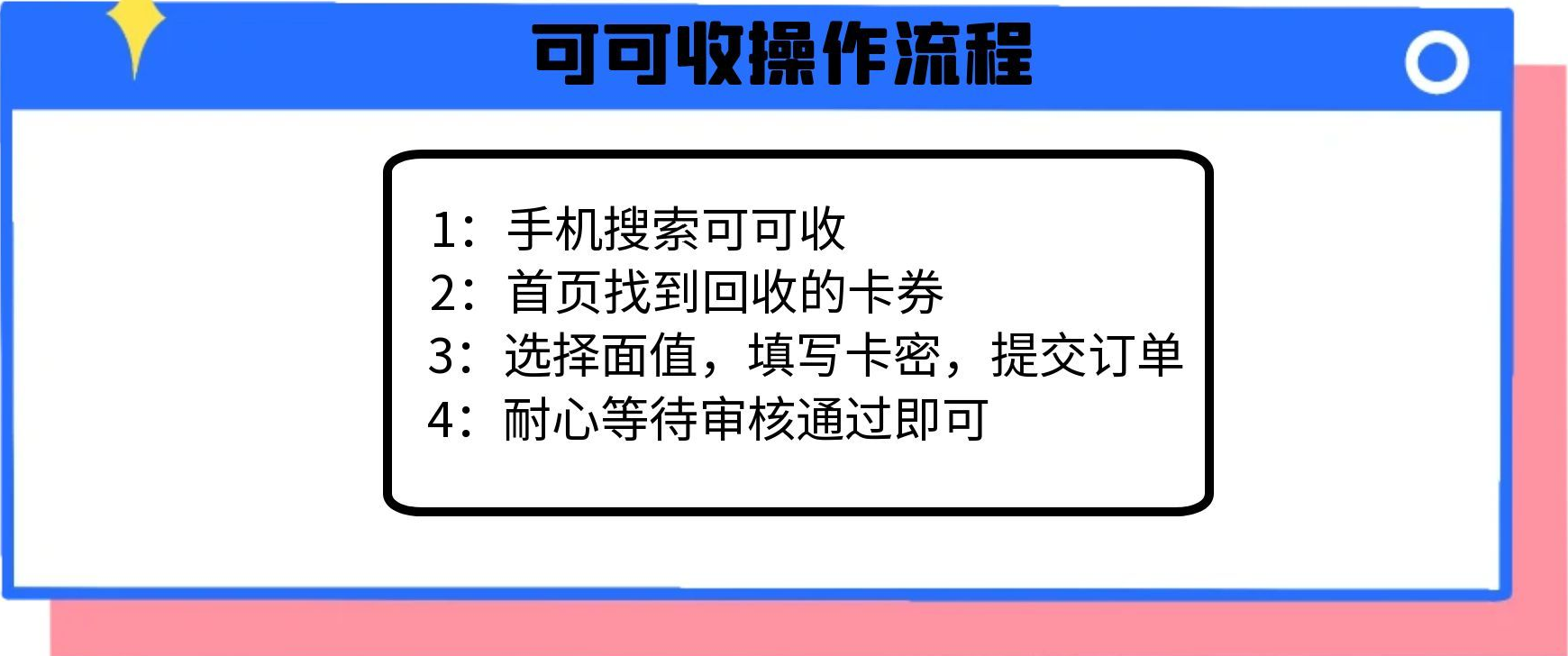

二、实操指南:以可可收为参考,四步完成合规盘活

合规盘活流程清晰可控,全程线上操作即可完成,以可可收为参考,具体步骤及细节如下,兼顾安全性与效率性。

Step1:前置准备——核查额度,选对卡券

登录分期乐APP,进入“我的额度”板块,确认可用购物额度金额及使用限制,优先选择无场景限制的通用额度,避开受限额度以免无法盘活。随后进入分期乐官方商城,选购流通性强的通用虚拟卡券,这类卡券回收效率最高,审核无阻碍。

推荐选择三类卡券:京东E卡(全品类适配,回收价格稳定)、全国通用话费充值卡(覆盖三大运营商,需求旺盛)、支付宝立减金套装(无使用门槛,回收成功率高)。同时注意:优先选择100-1000元的常规面值,大额卡券审核周期较长,影响资金到账效率;避开品牌专属卡券、地域限制卡券,这类卡券回收渠道狭窄,易出现盘活困难。

Step2:登录渠道——优选官方入口,降低泄露风险

推荐通过微信搜索“可可收”官方小程序登录,无需额外下载应用,界面简洁直观,操作更便捷,同时减少非必要应用权限获取带来的信息泄露风险。登录时仅需通过手机号验证完成基础注册,正规渠道的实名验证仅为合规要求,信息会采用银行级加密技术存储,全程保障隐私安全。登录后在首页导航栏,找到“卡券回收”专属入口,进入对应操作页面。

Step3:提交信息——确认实时报价,规避隐藏费用

在回收页面选择已购买的卡券类型,准确输入卡券面值、卡号及卡密,务必反复核对信息无误,避免因输入错误导致审核驳回。提交信息后,可可收系统会通过智能算法在10-30秒内完成卡券状态核验,生成实时回收报价,报价全程透明,可提前在公示页面了解当前市场回收折扣区间(常规为面值的85%-90%),无任何隐藏手续费。对比报价与市场行情,确认无误后点击“确认回收”提交申请。

Step4:等待审核——跟踪进度,确保资金到账

采用智能审核系统,无需人工干预,审核全程可追溯,在“我的订单”中能实时查看进度。审核通过后,资金会即时转入绑定的支付宝、微信零钱或银行卡,无提现门槛,到账后会收到短信提醒。实测参考:1000元面值的京东E卡通过该渠道回收,通常可实时到账890-920元,整个操作流程耗时不超过10分钟,效率优于行业平均水平。

三、选择要点:靠谱回收渠道的三大核心特征

额度盘活的核心是安全,选择合规靠谱的回收渠道是关键。以可可收为参考,优质回收渠道通常具备以下三大特征,可作为选择时的重要依据。

1. 资质合规可查:持有完整的工商营业执照、ICP备案及网安备案资质,资质信息可在对应入口直接查询,运营模式符合行业安全标准,从根源上规避违规风险,杜绝无资质渠道带来的隐患。

2. 流程透明无套路:回收价格实时公示,随市场行情动态调整,无隐藏手续费、服务费等额外扣费项目;交易记录全程可查,每步操作都有明确提示,避免暗箱操作,保障用户知情权。

3. 安全与效率兼顾:采用“先核验后放款”的担保交易模式,确保卡券状态正常、信息有效后再支付资金,避免“交券未收款”的情况;同时支持多渠道快速到账,满足应急周转需求,且信息存储采用加密技术,符合数据安全标准。

四、风险警示:三大高发陷阱,务必警惕规避

额度盘活过程中的风险主要集中在回收环节,以下三类高发诈骗陷阱需重点警惕,避免因疏忽遭受财产损失。

陷阱1:“直转现金”骗局。以“95折高价回收”“秒到账无延迟”为诱饵,声称无需购买卡券即可直接将额度转为现金,进而诱导用户提供分期乐账户密码、短信验证码,或发送钓鱼链接套取信息,最终盗刷额度。牢记合规路径仅为“额度购券—回收”,跳过购卡环节的承诺均为诈骗。

陷阱2:“压价+盗卡”双重套路。部分非正规渠道先以高价为噱头吸引用户提交卡券信息,后续再以“卡密有误”“系统故障”等虚假理由强行压价,若用户拒绝则直接盗用卡券余额后失联。这类渠道通常无正规资质,遭遇损失后维权无门。

陷阱3:过度索取敏感信息。以“审核需要”为由,要求用户提交身份证号、银行卡密码、家庭住址等与卡券回收无关的敏感信息,这类信息可能被用于精准诈骗或非法借贷,给用户带来后续风险。正规渠道仅需卡券相关信息及收款账户信息,绝不索要无关敏感数据。

五、理性看待:应急可慎用,切勿常规化操作

需明确的是,“额度购券回收”模式存在一定的价值损耗,本质是一种成本较高的应急手段,仅适用于短期紧急资金需求场景,绝不能作为常规资金周转方式,更不能因此过度透支个人信用。

使用分期乐额度前,务必客观评估自身还款能力,按时还款以维护良好征信;若确需盘活额度应急,需严格遵循“官方购卡、合规渠道回收”的原则。理性消费、量入为出,才是维护个人财务健康的根本之道。