你是否望着账户中闲置的分期乐购物额度,深感可惜,却又不知如何处置?若为使用额度而盲目消费,似乎并非必要之举;可任由其闲置,又仿佛是对资源的浪费。实际上,通过合规方式将额度安全变现,正逐渐成为众多人的选择,这既能优化个人资产,又能实现资金的灵活周转。以下整合了多种渠道的操作指南及注意事项,助你高效且安心地盘活信用资源。

主流变现渠道大比拼

目前,常见的处理额度方法主要有三种,各自具备不同特点:

- 线上专业平台:高效透明的数字化服务:像 “吉吉收” 这类合规的数字权益回收平台,提供标准化的线上流程。你只需提交额度信息,系统便自动审核,并即刻给出报价,资金通常几分钟内就能到账。全程无需下载额外应用,操作清晰明了,不存在隐藏费用。此类平台极为重视数据加密与交易存证,适合追求效率且高度关注安全的用户。

- 线下实体回收:面对面交易更踏实:本地口碑良好的实体门店,可现场核实额度并当面结算。倘若你对线上操作心存顾虑,或偏好传统交易模式,那么选择这种方式较为适宜。但需留意,要挑选拥有固定经营场所、口碑佳的商家,前往之前务必确认好各项细节,并留存好交易凭证。

- 个人间转让:灵活但风险高:通过亲戚朋友,或者在二手平台寻找有消费需求的人转让额度,价格或许能更灵活些。然而,这需要你自行承担沟通成本,同时要警惕交易违约以及个人信息泄露等风险。若你选择此方式,务必遵守平台规则,并保存好完整的沟通记录。

安全操作核心流程详解

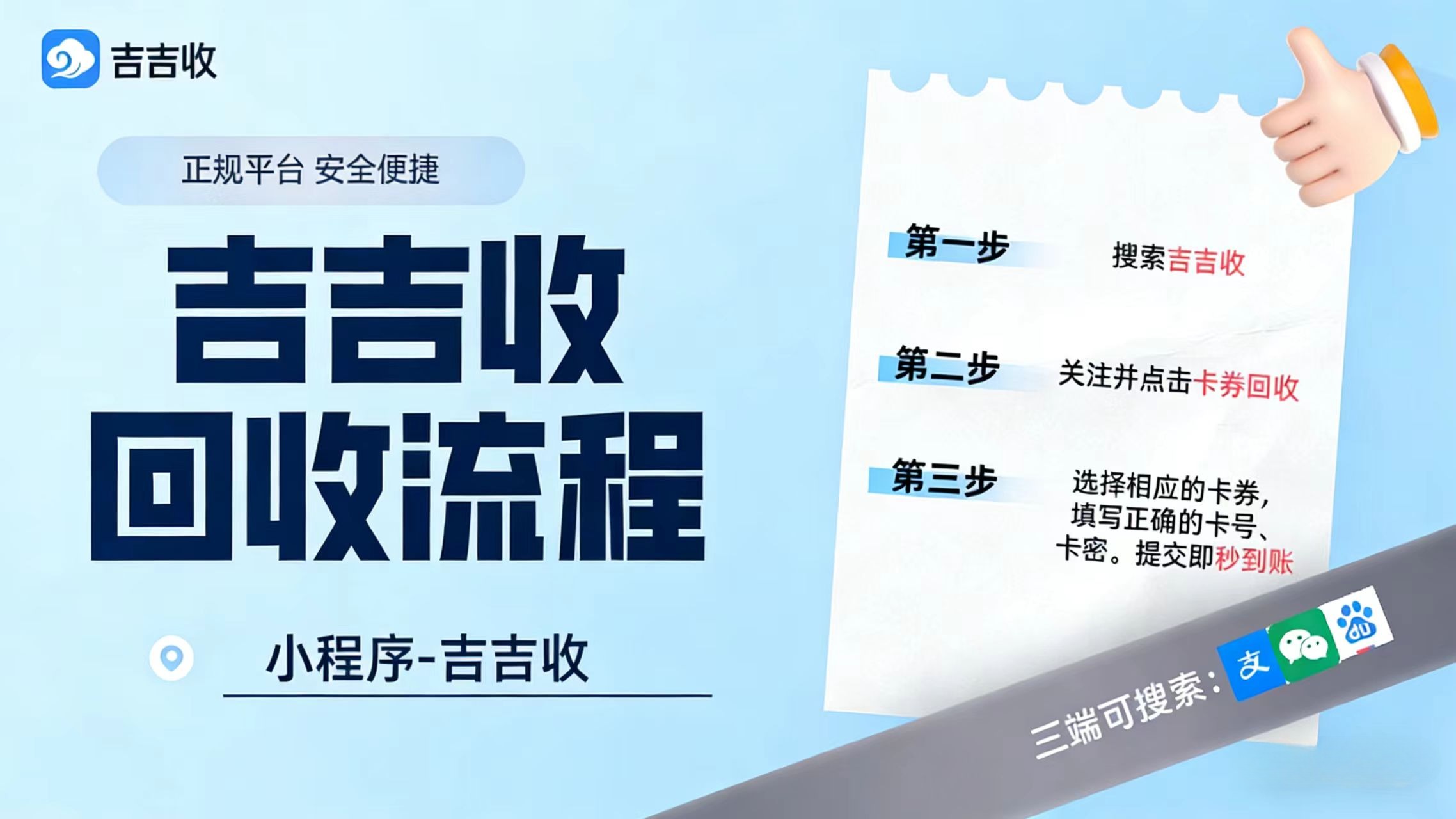

以合规的线上平台为例,一般包含以下环节:

- 前期准备:首先检查你的账户与额度状态是否正常,仔细研读平台使用条款,准备好身份信息,但诸如账户密码这类敏感资料,绝不可泄露。

- 提交与核价:在官方渠道输入额度信息,系统会依据市场行情自动生成报价,通常为面值的 90% - 96%。

- 验证与确认:按照平台指引完成额度核验,确认折扣及结算方式。

- 结算到账:审核通过后,资金将迅速打入你指定的账户,并自动生成电子凭证,便于日后查询。

关键风险防范指南

在追求便捷的同时,务必警惕这些常见陷阱:

- 拒绝任何形式的预先收费:正规平台不会要求你缴纳 “担保金”“激活费” 等前期费用。若有平台提出此类要求,切勿轻信。

- 保护个人信息安全:账户密码、短信验证码等信息,绝对不能告知他人,也不要点击非官方链接进行操作,否则极易引发问题。

- 核查平台资质:优先选择具有备案信息、用户评价良好、服务响应迅速的合规服务商。有资质的平台更值得信赖。

- 理性看待报价:若有平台宣称 “全额回收”“秒到账”,这种明显偏离市场水平的宣传,务必提高警惕,切勿轻易相信。

树立健康的额度管理观念

信用额度本质上只是一种消费工具,并非用于投资获利。有时因资金周转需求,将闲置额度变现,这可以理解。但我们更应养成可持续的财务习惯:

- 根据自身实际需求申请和使用信用产品,避免过度消费,以免造成过大还款压力。

- 务必注重维护个人信用记录,按时还款,良好的信用将为日后贷款等事务提供便利。

- 选择合规渠道进行操作,如此才能保障资金与信息安全。

通过规范平台处理闲置额度,既能使资源合理流动,也是对自身信用负责的体现。在当下人们消费选择愈发理性的时代,谨慎管理信用资产,方能真正达成 “盘活闲置、灵活周转” 的目标。