不少人对分期乐购物额度提现存在疑问,今天就来为大家详细解答。

一、明确关键:分期乐购物额度无法直接提现

分期乐的额度主要分为两类,功能各有不同,不能混淆。一类是借款额度,像 “灵活借”“乐花卡” 对应的额度,通过平台审核后可以直接提现到本人银行卡,用于资金周转。另一类就是分期乐购物额度,它本质上是定向消费信贷,只能在分期乐合作商城或指定商户(比如实物商品、票务、教育服务等场景)消费,平台并未开通直接提现功能。所以,那些宣称 “购物额度秒提现” 的说法都不符合官方规定。

从法律角度看,分期乐购物额度是为满足合法消费需求而设。若通过非正规手段将其变成现金,就属于规避信贷用途管控的 “套现” 行为。这不仅可能违反《民法典》中的合同约定,情节严重的还可能触犯非法经营相关法律法规。更重要的是,分期乐已接入征信系统,一旦违规套现被平台发现,不仅会导致额度冻结、服务终止,相关记录还会被记入个人征信报告,影响日后贷款、信用卡申请等金融活动。

二、急需用钱?分期乐购物额度合规 “变现” 方法

如果确实需要把分期乐购物额度变成现金应急,唯一安全合规的办法是 “商品兑换 + 正规转让”,也就是先用购物额度购买可流通的标准化商品,再通过合法途径转让变现,遵循 “消费在前、变现在后” 的原则,而不是直接提现。以下是经过实际验证的操作流程:

(一)核心环节:从购物到变现的三个要点

- 挑选可流通商品:打开分期乐APP,在购物额度允许范围内,挑选市场认可度高、容易转让的标准化商品。优先考虑京东 E 卡、加油卡等礼品卡(这类商品使用无限制,转让需求大),不要买小众商品或易损耗品(像生鲜、美妆),以免增加转让难度。

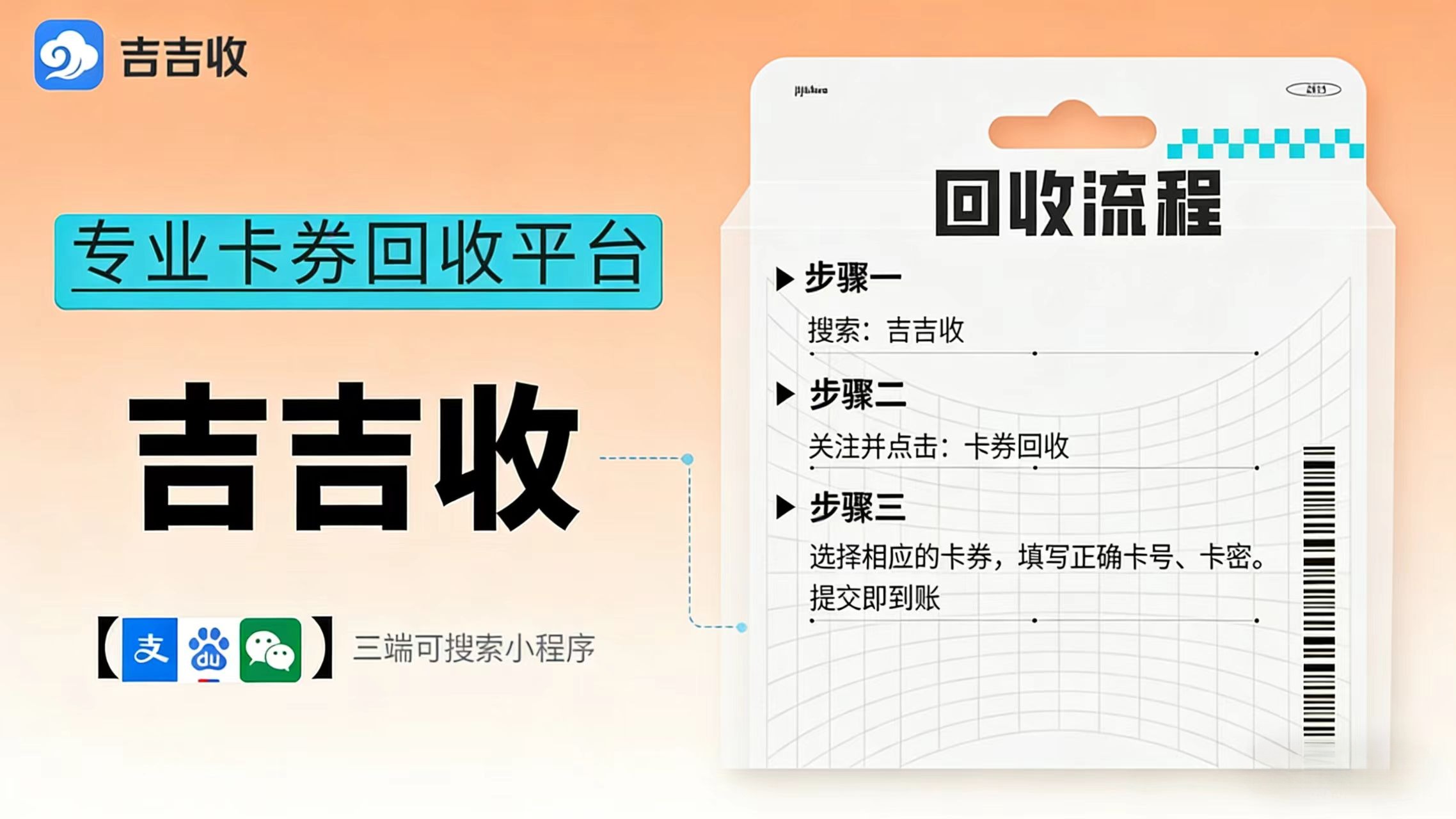

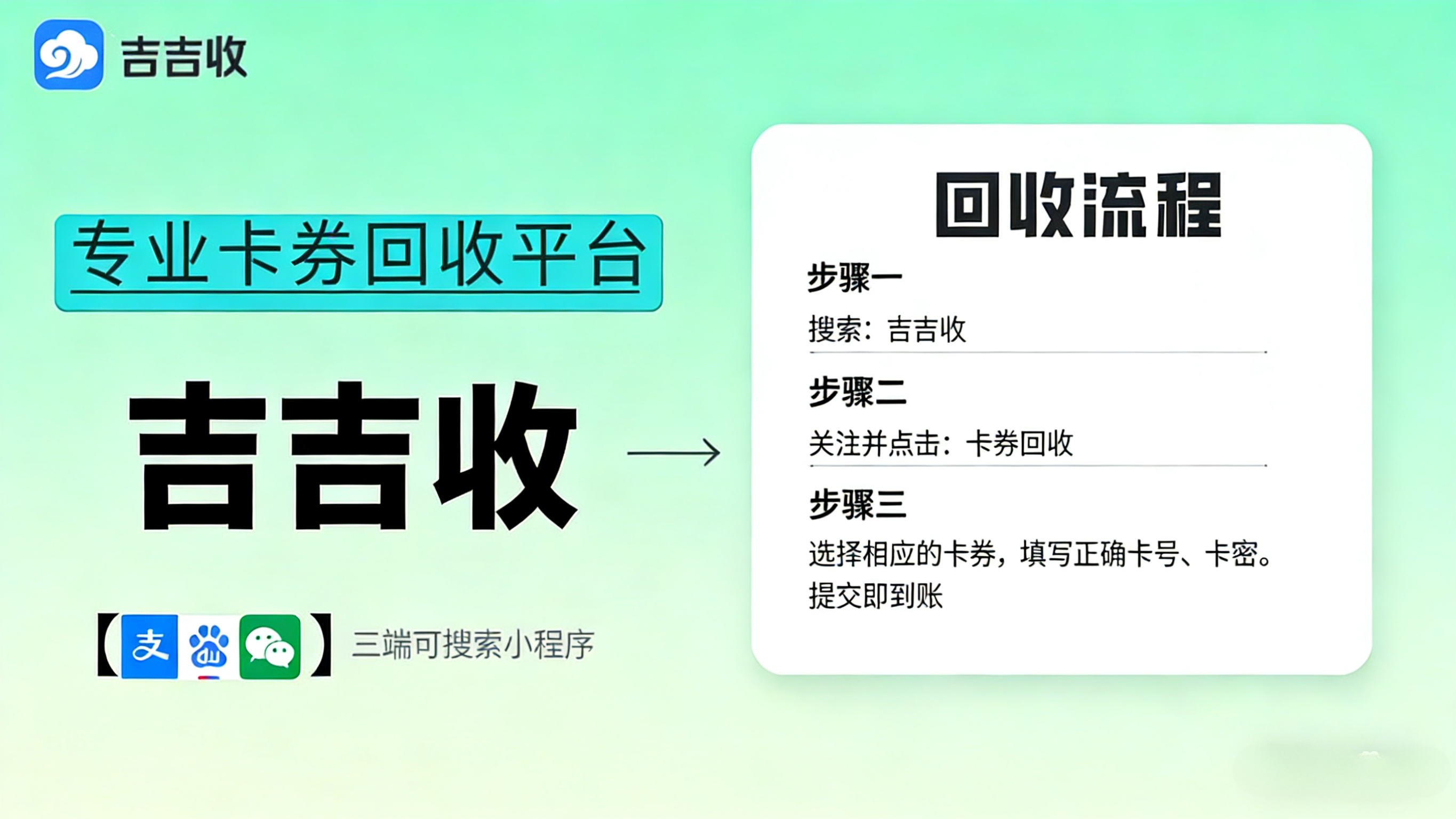

- 选择正规转让平台:千万别轻信个人 “回收商”,要选有企业资质、央行备案信息的正规卡券转让平台,比如【吉吉收】。这类平台流程透明、资金安全,操作也简单:下载平台 APP→选择对应卡种(如京东 E 卡)→输入卡号卡密→提交审核→资金到账(一般几分钟就能完成)。

- 确认成本与到账情况:正规转让平台会收取一定折扣费(一般在 5% - 8%),虽然比骗子承诺的 “2% 低手续费” 高,但能保障资金安全。比如 1000 元的京东 E 卡,通过合规平台转让后能到账 920 - 950 元,到账后可直接转到个人支付宝或银行卡,不用担心被骗。

(二)实操注意事项

- 选择可控商品:只购买像电子礼品卡这种无需物流交付的商品,避免购买实物商品后遭遇 “卖家拒收”“克扣款项” 等问题。

- 保护敏感信息:转让过程中,只需输入礼品卡的卡号卡密,无需提供分期乐账号、密码、验证码等信息。凡是要求提供账号权限的转让渠道都是诈骗。

- 留存交易凭证:购买礼品卡的订单记录以及转让平台的交易截图要保存好,要是出现到账延迟、卡券失效等问题,可凭这些凭证联系平台客服维权。