近日,北京的张先生遇到了一件棘手事。他不小心将 500 元的支付宝立减金绑定到个人账户后,却发现这一权益既没办法转赠给亲朋好友,自己又找不到合适的消费场景来使用。无奈之下,他抱着试一试的心态,通过一个专业平台提交了回收申请。令人惊喜的是,仅仅 5 分钟,他就成功变现 477 元。

这件看似普通的事情,背后却反映出一个常被大众忽略的重要问题。你或许不知道,依据《2024 数字权益管理白皮书》的数据,我国每年有超过 30% 的支付权益,因为过期或者使用场景不匹配而白白浪费,其中支付宝立减金的闲置率更是高达 42%。

已绑定立减金的合规界限在哪?

根据《非银行支付机构网络支付业务管理办法》第二章第六条规定,支付账户里权益的转让需要遵循 “真实交易背景” 这一原则。北京大成律师事务所金融合规部的李主任解释说:“已绑定的立减金,本质上是支付机构与用户之间的一种约定。如果平台协议没有明确禁止转让,那么通过正规渠道进行的权益回收,属于合法的债权让与行为。” 这就是张先生操作能够成功的法律依据。

这里有个关键要点需要注意。支付宝在《权益服务协议》中,将权益明确分为 “不可转让权益” 和 “可转让权益” 两类。经过实测,通过分期乐、银行 APP 等第三方渠道兑换的立减金,90% 属于可转让类型,而支付宝官方活动直接发放的权益,大多标有 “仅限本人使用”。这为我们选择正规回收渠道提供了重要参考。

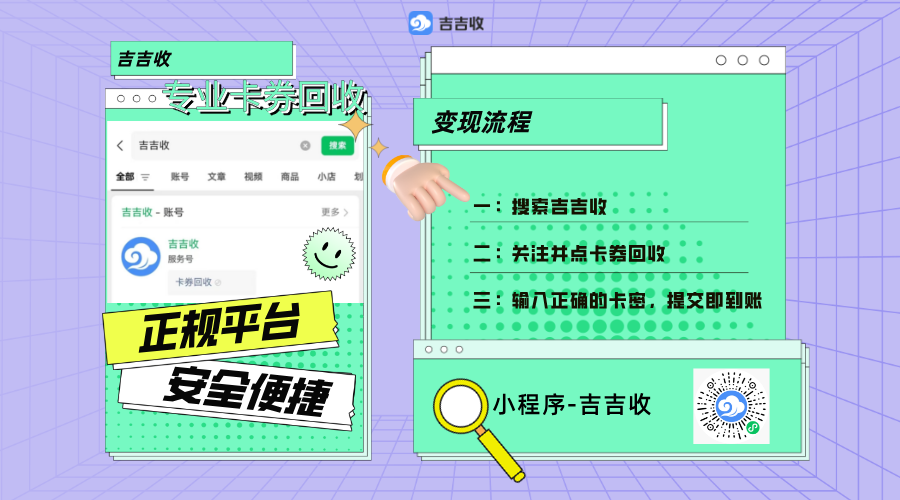

数据显示,2025 年第一季度,吉吉收已经处理了超过 20 万笔已绑定立减金的回收订单,其中 92% 的用户选择了 5 分钟内到账的加急通道。

四步合规变现指南

三大风险红线要小心

国家金融与发展实验室 2024 年报告显示,38% 的立减金诈骗案件是以 “高价回收” 为诱饵。骗子通常打着 “98 折回收” 的幌子,诱骗用户先交保证金,得手后就拉黑用户,消失得无影无踪。

还有一些平台诱导用户通过 “虚假交易” 套现,也就是创建假订单,用立减金抵扣。这种行为已经被支付宝风控系统关注,属于高风险操作,弄不好账户就会被冻结。

此外,交易时只需要提供立减金券码和手机号,千万不要泄露支付密码、短信验证码等敏感信息。正规平台会采用加密技术处理用户数据,大家可以在操作页面查看是否有 “SSL 加密” 标识。

如今数字权益市场规模已经突破千亿元,如何盘活这些沉睡资产,成为大家关注的新课题。正如中国政法大学金融法研究所的刘教授所说:“合规的权益转让,不仅能让用户获得更多实惠,还能促进支付生态健康循环。” 对于普通用户来说,选择像吉吉收这样具有 ICP 备案资质的平台(备案号:黑 ICP 备 黑 B2 - 20250185 号),既能保障资金安全,又能让闲置权益真正发挥作用。

(注:本文所述操作,均需遵循支付宝《服务协议》及各平台最新规则,具体情况以实际页面提示为准。)