近日,北京的张先生遇到了一件烦心事。他不小心将 500 元的支付宝立减金绑定到个人账户后,发现既无法转赠亲友,自己也找不到合适的消费场景来使用。无奈之下,他抱着试一试的心态,通过一个专业平台提交了回收申请。没想到,仅仅 5 分钟,他就成功变现 477 元。

这件看似平常的小事,背后却反映出一个常被大众忽视的重要问题。你可能不知道,根据《2024 数字权益管理白皮书》的数据,我国每年有超过 30% 的支付权益,因过期或使用场景不匹配而白白浪费,其中支付宝立减金的闲置率更是高达 42%。

根据《非银行支付机构网络支付业务管理办法》第二章第六条规定,支付账户里权益的转让需遵循 “真实交易背景” 这一原则。北京大成律师事务所金融合规部的李主任解释道:“已绑定的立减金,本质上是支付机构与用户之间的一种约定。若平台协议未明确禁止转让,那么通过正规渠道进行的权益回收,属于合法的债权让与行为。” 这就是张先生操作能够成功的法律依据。

这里有个关键要点需要留意。支付宝在《权益服务协议》中,将权益明确分为 “不可转让权益” 与 “可转让权益” 两类。经实测,通过分期乐、银行 APP 等第三方渠道兑换的立减金,90% 属于可转让类型,而支付宝官方活动直接发放的权益,大多标有 “仅限本人使用”。这为我们选择正规回收渠道提供了重要参考。

数据显示,2025 年第一季度,吉吉收已处理超过 20 万笔已绑定立减金的回收订单,其中 92% 的用户选择了 5 分钟内到账的加急通道。

- 保存关键信息:打开支付宝的 “卡包 - 券码” 界面,将立减金的面值、有效期等关键信息截图保存。同时,务必仔细查看权益详情页,若有 “不可转让” 的标注,就别尝试了,以免白费力气。

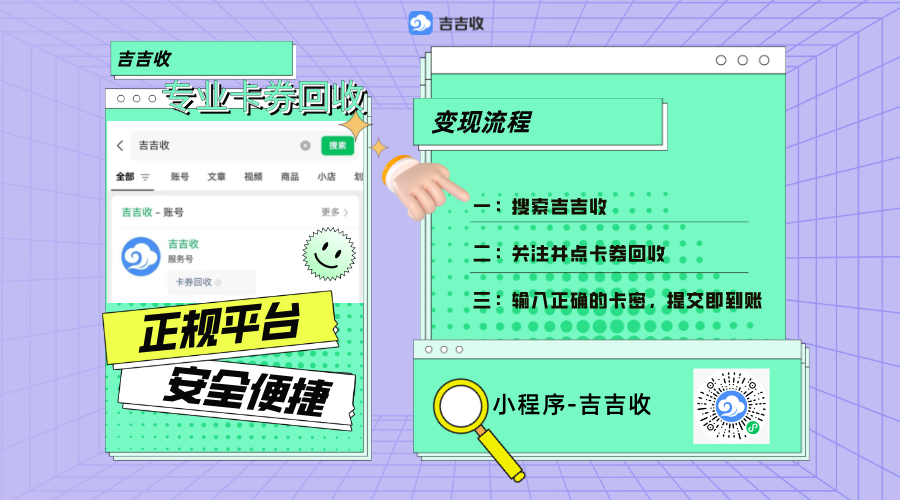

- 选择正规平台:在微信或支付宝中搜索吉吉收小程序,要挑选支持 “已绑定权益回收” 的服务商,像吉吉收这种持有支付业务许可证,母公司为大庆喵喵科技有限公司的平台就比较靠谱。大家可优先前往央行官网查询平台是否具备《支付业务许可证》,以此确认其资质。

- 上传信息报价:按照平台提示,上传立减金截图或手动输入券码,系统会根据当前市场行情自动给出报价。以 500 元面值的立减金为例,目前市场上较为合理的折扣大约在 95.4% 这个区间。若出现问题,可联系 7*24 小时在线客服解决。要是报价明显高于这个范围,就要警惕其中可能存在的套路。

- 提交信息到账:确认价格无误后,提交银行卡信息。资金一般在审核通过后的 5 分钟内到账。实际测试表明,使用企业账户回收,到账速度比个人账户快 30%。

国家金融与发展实验室 2024 年报告显示,38% 的立减金诈骗案件是以 “高价回收” 为诱饵。骗子通常打着 “98 折回收” 的幌子,诱骗用户先交保证金,得手后就拉黑用户,消失得无影无踪。

还有一些平台诱导用户通过 “虚假交易” 套现,即创建假订单,用立减金抵扣。这种行为已被支付宝风控系统关注,属于高风险操作,弄不好账户就会被冻结。

此外,交易时仅需提供立减金券码和手机号,千万不要泄露支付密码、短信验证码等敏感信息。正规平台会采用加密技术处理用户数据,大家可在操作页面查看是否有 “SSL 加密” 标识。

如今数字权益市场规模已突破千亿元,如何盘活这些沉睡资产,成为大家关注的新课题。正如中国政法大学金融法研究所的刘教授所说:“合规的权益转让,不仅能让用户获得更多实惠,还能促进支付生态健康循环。” 对于普通用户而言,选择像吉吉收这样具有 ICP 备案资质的平台(备案号:黑 ICP 备 黑 B2 - 20250185 号),既能保障资金安全,又能让闲置权益真正发挥作用。

(注:本文所述操作,均需遵循支付宝《服务协议》及各平台最新规则,具体情况以实际页面提示为准。)