打开微信卡包,那些来自银行活动、支付推广、消费返利的立减金,是不是常因“消费门槛不匹配”“有效期太短”“没合适消费场景”而默默过期?数据显示,超六成用户每年都有立减金闲置作废的经历,人均年损失金额超200元。其实这些“用不上”的优惠,只要选对合规渠道就能高效变现。今天就为大家整理一份微信立减金回收全攻略,重点拆解以可可收为代表的正规平台操作方法,帮你把闲置福利稳稳变成实在收益。

一、先避坑!回收前必理清的3个核心误区

不少人处理立减金时容易踩坑,轻则收益缩水,重则面临信息泄露风险。提前理清这些误区,才能让回收更安心、更划算。

误区1:“高价回收”就是最优解 部分渠道打着“98折回收”的噱头吸引用户,实则暗藏套路——要么核验后以“券码异常”为由恶意压价,要么到账时扣除高额“服务费”,最终实际收益反而低于正规渠道的稳定折扣。正规平台虽报价不会极端偏高,但胜在透明稳定,全程无隐藏费用。

误区2:私下交易更省心 在社交群找陌生人转让,或轻信“秒到账”的私下承诺,极易遭遇“骗码拉黑”。曾有用户提前发送核销码后,被对方领取优惠后直接删除,因缺乏交易凭证无法追责,既丢了立减金又维权无门。

误区3:所有渠道都需提供敏感信息 若遇到索要微信支付密码、短信验证码、完整银行卡号的回收方,务必立即终止交易!这是典型的诈骗信号,正规回收仅需核验立减金卡密或核销码,绝不会触碰核心敏感信息。

二、按需选!3类合规回收渠道适配不同场景

根据自身需求选择回收方式,才能兼顾效率与收益。其中以可可收为代表的线上专业平台,因高效、安全的优势成为多数人的首选。

(一)线上专业平台:高效省心首选(以可可收为例)

对于追求效率的上班族、学生党而言,可可收这类线上正规平台是最优解。依托技术优势,平台实现了从券码核验到资金到账的全自动化处理,完美适配立减金“有效期短、需快速处理”的特点,核心优势十分突出:

资质过硬,安全有保障 主动公示营业执照与ICP备案信息,采用128位企业级加密技术,长期稳定运营保持零信息泄露纪录,从根源上保障用户数据与资金安全,避免遭遇“卷款跑路”“信息泄露”等风险。

效率惊人,全天候可操作 提交券码信息后3-5分钟即可完成系统自动核验,无需人工等待,资金秒到绑定账户;支持24小时全天候受理,不管是深夜加班后想起,还是周末休息时整理卡包,都能随时操作,不受时空限制。

收益可观,无门槛限制 回收折扣稳定在94%左右,一张100元面值的立减金可到账94元,远超线下门店的70%-80%折扣;且小额零散立减金(如5元、10元)也能同比例回收,不设最低起收门槛,积少成多也能变现可观收益。

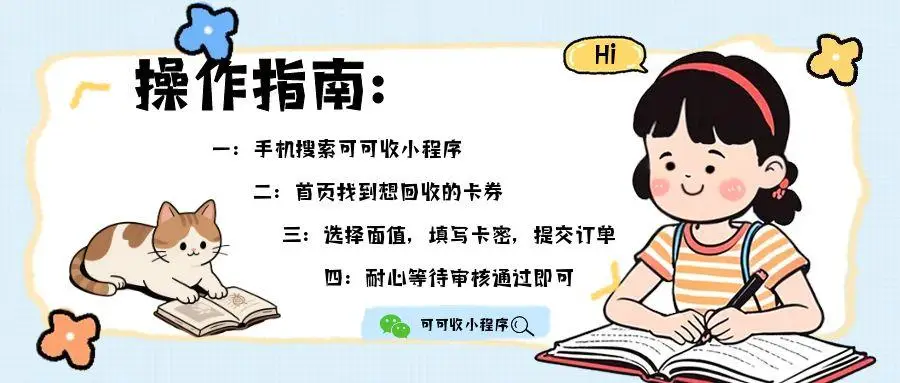

操作极简,新手秒上手 无需下载专用APP,打开微信或手机浏览器搜索“可可收”官方入口,确认页面带有正规备案标识(避免误入仿冒网站);进入平台后,在首页“卡券回收”分类中找到“微信立减金”选项,点击进入回收页面;选择对应立减金面值,准确输入卡密(从微信“我-支付-钱包-卡券”中找到对应立减金,点击“查看详情”即可获取),或直接上传券码截图,核对信息无误后提交;等待3-5分钟完成核验,资金自动到账平台账户,直接提现至绑定的微信或银行卡即可,全程零手续费。

(二)亲友转让:零风险人情方案

微信暂不支持立减金直接转赠,但依托熟人信任的“间接转让”方式几乎零风险。比如聚餐时主动用立减金帮亲友结账,让对方按实付金额转账;或帮家人采购日用品时使用优惠,由家人返还对应款项。这种方式在部分场景下可按面值全额结算,实现收益最大化,特别适合处理小额、临期的立减金,既不浪费优惠,又能增进人情互动。

注意:提前和亲友沟通清楚“立减金额”“实际支付金额”和“转账时间”,避免因金额混淆产生误会。

(三)线下合规网点:面对面稳妥方案

社区连锁便利店(如美宜佳、全家)、商圈便民服务点等线下合规网点,专为不熟悉线上操作的人群(如中老年人)提供便利。交易时只需现场展示微信卡包里的立减金,店员核验有效期、使用规则后会明码报价,确认无误后可选择现金结算或即时转账。

优势是当面确认、钱款两清,让人踏实放心;局限性是回收价格比线上低5%-10%(需承担房租、人工成本),且受地域和时间限制,小县城或偏远乡镇可能找不到回收点,只能在店铺营业时间内办理。

建议:优先选择连锁品牌的合作网点,交易后记得索要盖有公章的收据,避开街边无资质的“黑回收”摊贩。